您正在閱讀外捕研究(Web3Caff Research)免費試讀系列內容,解鎖本平台全部 Web3 研究報告及欄位內容,與更多 Web3 精英共尋一線風向,可點此訂閱 PRO 會員;如需切換日間/暗黑閱讀模式,請先登入;如需下載報告 PDF 版本請點擊這裡

我們正置身一個極少有人看懂、但正在迅速成形的時代:金融體系、計算體系與網路秩序正悄無聲息地被重新書寫。人類第一次需要同時回答三個問題,而 Web3 產業正是這三條線在 2025 年第一次交點重合的地方。

在過去的十年裡,Web3 的敘事始終圍繞著基礎設施:擴容、跨鏈、ZK、L2、模組化——技術不斷前進,但應用、監管與資本從未在同一時刻對齊。而今年,這三者第一次同時落在了同一時間線上:在監管上,例如美國完成關鍵立法,穩定幣與比特幣正式進入國家戰略體系。中國香港在穩定幣立法、虛擬資產服務監管細化、RWA 邁向結構試點實現巨大監管邁進;主流公鏈的交互成本降至幾美分以下,基礎設施的性能瓶頸不再限制產品創新;資本從敘事驅動重新回到真實世界資產與真實交易行為。

這意味著,Web3 產業終於進入了一個過去十年從未真正擁有過的結構性落地時代。

鏈不再需要證明它能跑,鏈需要證明它值得被使用。

全文分為三條主線,分別講述鏈上資產作為資產、作為市場、作為區塊鏈的發展路徑,以及他們如何與全球金融、科技與國家治理體系形成了深交點。

第一部分「作為資產」從預防性降息、美國法案與穩定幣監管入手,解釋穩定幣、RWA、DAT 如何構成新的價值中介層、收益錨定層與資金管理層。在這一層裡,USDC 被白標化模式侵蝕,公鏈開始重新奪回利差稅,RWA 與美股上鍊進程帶來制度與流動性的雙重博弈,而鏈上支付也從技術驅動轉向場景驅動,呈現分地區分路徑的發展格局。這一階段不僅體現為美國金融結構的調整,也在中國香港等國際金融中心的製度兌現中得到驗證。

第二部分「作為市場」將討論市場微結構、槓桿與消費級應用的演化,Prep DEX 和預測市場作為明星項目,解釋為什麼區塊鏈市場並非「脫實向虛」的金融工具,而是一套正在被制度化、數據化、自動化的市場機器。同時也回答一個常被忽略的問題:為什麼市場效率的提升反而促進了資產體系的成熟。

第三部分「作為區塊鏈」聚焦於科技底層與 AI 時代的新需求。區塊鏈不再以「去中心化」為賣點,而成為機器經濟與智慧體原生體系的基礎設施。 A2A 微支付、分散式代理、分散式訓練等新機制,使互聯網開始從「人類存取網路」轉向「機器存取網路」。

這份報告試圖回答的不是 “Web3 市場是否會繼續成長”,而是更深的問題:

在基礎設施時代結束後,Web3 的價值將從哪裡重新定義?

在一個更龐大、更複雜、更現實的體系中,Web3 的邊界將如何重塑?

作者:K,外捕研究(Web3Caff Research)研究員

封面:Photo by Visax on Unsplash,,Typography by 外捕研究(Web3Caff Research)

字數:全文共 43500+ 字

致謝:感謝大松、越越、十四君在訪談中提供寶貴產業資訊與洞見,為本文研究提供重要參考

說明:由於篇幅原因,本篇研報分為上下兩篇發表,本篇為上篇(含章節:導讀、PART 1),剩下章節(Part II、Part 3、展望未來)已在下篇更新完結

目錄

- 導讀:從技術競速到價值創造,2025 的區塊鏈大轉向

- PART 1,作為資產

- 風起於微處:基礎建設節奏中的新週期

- 美國監管大轉向:從執法壓製到製度護航

- 《BITCOIN 法案》:比特幣納入國家戰略儲備體系

- 《GENIUS 法案》:確立穩定幣的授權框架

- 《CLARITY 法案》:為 Token 屬性劃定明確邊界

- 中國香港市場迎重要進展:從 “制度搭建期” 邁入 “結構兌現期”

- 穩定幣立法落地,中國香港正式進入「規則可執行」階段

- RWA 從 “政策鼓勵” 轉向 “結構試點”,但節奏仍然審慎

- 虛擬資產服務監管細化,市場進入 “結構性分層”

- 國際比較中的中國香港:不是最快,但可能最 “耐用”

- 價值中介層:穩定幣(Stablecoin)

- 鏈上美元的新國際主義

- 媒介即訊息:資訊/結算一體化的原生創新

- 分發即權力:白標化時代的「收益回收」運動

- 收益錨定層:RWA(Real-World Asset)

- 資產結構差異:股權 vs 收益權 vs 憑證

- 非股權類 RWA 的鏈上優勢:效率提升的主戰場

- 美股上鍊:現實與潛能的分裂軌跡

- 資金管理階層:DAT(Digital Asset Treasury)

- 敘事轉向:從鏈上資產到可管理資產

- 市場格局:DAT 的崛起與資本擴張路徑

- 風險結構:溢價依賴與週期性脆弱性

- 資產分層:比特幣、以太坊、Solana 的策略定位

- 應用流通層:支付(Payment)

- Web2 支付巨頭:Stripe 與 PayPal

- 原生支付網關:Alchemy Pay 和 CoinsPaid

- Region-Focused 新興支付網路:AEON Protocol 和 Gnosis Pay

- 總結:2025,鏈上金融的產業化落地元年

- Part II,作為市場

- 以 Hyperliquid 為首的 PrepDEX

- CEX 信任瓦解、技術成熟與交易者偏好重組

- By people, For people,回歸公共財與信任機器

- 三位一體:HyperCore、HyperEVM 與 HyperBFT 的協同邏輯

- Builder Codes 的「建構者經濟」時代

- USDH 發行的「原生穩定幣」時代

- 管制邊界與制度張力:Hyperliquid 的現實約束與未來挑戰

- 以 Polymarket 為首的預測市場

- InfoFi:資訊如何成為商品?

- Polymarket ,集天時、地利與人和

- 以「預測市場」作為資訊引擎,未來的融合進化

- 合規邊界與風險提示:預測市場的製度爭議與現實約束

- 後 VC 與後敘事時代的到來

- 後 VC 時代:自下至上的交易、資訊與募資

- 後敘事時代:真實經濟價值(Real Economic Value)成為新指標

- 以 Hyperliquid 為首的 PrepDEX

- Part 3,作為區塊鏈

- A2A 基礎協定:確保智能體行為可信賴的加密憲法層

- 支付,x402 協議

- 身份,ERC -8004 協議

- DeAgent:具備資產權與收益權的鏈上自主智能體

- 從迷因文化資產到基礎設施:ai16z 向 ElizaOS 的演化

- Virtuals Protocol:AI Agent 資產化與協作治理網絡

- DeAI:開放運算與資料協作驅動的智慧供給網絡

- Bittensor:Proof-of-Intelligence 的 AI 挖礦時代

- Sahara AI:全端式 AI 經濟系統

- A2A 基礎協定:確保智能體行為可信賴的加密憲法層

- 展望未來:2025 年後的機會與挑戰

- 要點結構圖

- 參考文獻

導讀:從技術競速到價值創造,2025 的區塊鏈大轉向

2025 年,整個產業終於跨越了一個沒人能假裝沒看到的時代分水嶺:從基礎建設主導的十年,走向應用驅動的十年。你可以把它理解成 Web3 的「青春期結束」——狂飆、叛逆、拼算力、拼 TPS、拼跨鏈、拼 ZK 的那段歲月已經過去;真正能讓普通用戶願意掏錢、願意停留、願意參與的產品,才剛開始。

這個轉變不是話術,而是底層條件第一次才真正成熟。 a16z 在《State of Crypto 2025》裡把這一點講得很明白:主流鏈的處理能力已經從幾年前的「幾 TPS」提升到今天的 3400+ TPS,費用從二十美元掉到幾美分甚至不到一分錢。 [1] 換句話說,鏈不再是瓶頸,科技不再為難創業者,更不再把使用者攔在門外。換言之,公鏈時代的基礎設施已經足夠完善,下一個十年真正值得投入的是應用落地、公共物品、開源工具和結構化融資。

而支撐產業逐步進入應用探索階段的重要背景之一,是政策環境在階段性層面的相對清晰。例如,隨著美國與中國香港在加密資產監管、穩定幣框架與合規託管等關鍵議題上逐步形成更清晰的政策路徑,機構、開發者與基礎設施提供者開始重新評估區塊鏈應用的長期可行性。這種清晰度並非來自單一政策的轉向,而是體現在一系列制度討論、監管實踐以及立法進程中,對「合規條件下的創新空間」所達成的階段性共識。在這樣的環境下,資本配置節奏開始回暖,合規穩定幣、支付軌道、託管與清算等基礎模組逐步具備規模化落地的條件,也為更豐富的應用形態提供了現實土壤。

作者特別提醒:穩定幣為虛擬貨幣(Token),並請您知曉發行、參與投資 Token 這一行為在不同國家和地區均有不同嚴苛程度的法規要求和限制,尤其在中國大陸發行 Token 涉嫌「非法發行證券」行為,提供 Token 交易撮合等加密貨幣交易相關行為也屬於「非法金融活動」(中國大陸讀者強烈建議閱讀《中國大陸涉及區塊鏈與虛擬貨幣相關法律法規整理及重點提要》),因此請您勿以此資訊進行相關決策,並請您嚴格遵守您所在國家和地區的法律法規,不參與任何非法金融行為。

當政策環境不再構成不確定性的重要來源、基礎設施的效能限制持續下降,產業內部的變化也隨之顯現,於是真正的變化發生了:收入開始從網路層轉向應用層。 a16z 用「Real Economic Value」概念把這個趨勢標記得特別清晰——衡量一個鍊是否成功,不再看它的生態故事,而是看用戶是否願意在上面進行真實的經濟活動。 [1]

在這樣的背景下,我們終於看到 2025 年的 Web3 產業的三大核心用途全面開花(編者註:區塊鏈技術應用場景極為廣泛,可應用於多個現實領域,核心是解決信任、協作和確權問題,主要包括:金融與支付(跨境結算、清算對帳)、資產與產權(不動產、股權、知識產權確權與流動)、供應鏈與流動)、供應鏈與流動製造(溯源、防偽、流程透明)、政務與公共服務(電子證照、數據共享、投票)、醫療與教育(病歷與學歷的可信賴存證)、內容與文創(版權登記、分帳)、以及能源與物聯網(設備協作、碳數據與能源交易),因此本報告僅分析 Web33 產業在 2025 市場變化下的相關代表性案例,並不具有全局性。

- 第一,作為資產。穩定幣、DAT、RWA、鏈上支付等「真實資產層」正成為規模化應用(Adoption)的最大入口。穩定幣組成了全球最快的美元清算網絡,鏈上支付正被重新發明,而 RWA 把傳統收益率引入區塊鏈,使鏈成為「分配真實收益」的層;

- 第二,作為市場。 Hyperliquid 和 Solana 現在佔據了 53% 的全網收入性交易量,說明高頻交易、合約、預測市場正在成為新的經濟引擎。價格發現市場並非副產品,而是驅動流動性、推動基礎設施最佳化、培養使用者文化的核心力量;

- 第三,作為計算與協調網路。區塊鏈終於開始為 AI 賦能,而不是反過來等 AI 來賦能 Web3。從驗證計算、模型權屬、資料可追溯到去中心化推理網絡,鏈上資產作為「AI 協調層」正在起形。以前我們討論的是「鏈能做什麼」;現在我們討論的是「AI 能在鏈上做什麼」。

這也解釋了為什麼 IOSG 的 Jiawei Zhu 會說:「基礎設施的輝煌時代已成過去,我們無疑已進入應用時代。」[2] 1kx 的 Peter Pan 也給出了同樣的判斷:過去七年應用層投資週期不成熟,但未來七年將完全不同,因為在技術能力持續提升、監管環境中明確的背景下,逐漸面臨創新的外部約束。 [3]

所以 2025 年的關鍵不是 “應用會不會來”,而是 “應用終於有了出生的土壤”。鏈已經夠快了,費用已經夠低了,監管已經鬆綁了,用戶的注意力已經回來了。過去的十年是為了今天做準備;接下來的十年,將是各類真實商業模式真正跑在鏈上的時代。基礎設施不會消失,但它不再是敘事中心;從現在開始,一切都要回到產品價值本身。

Web3 的應用程式時代不是即將到來,而是已經開始。

作者特別提醒:以下內容僅為客觀分析區塊鏈及 Web3 行業的特殊屬性與發展規律,並不構成任何提議和要約,請您勿以此資訊進行相關決策,並請您嚴格遵守您所在國家和地區的法律法規(中國大陸讀者強烈建議閱讀《中國大陸涉及區塊鏈與虛擬貨幣相關法律法規及任何重點

PART 1,作為資產

風起於微處:基礎建設節奏中的新週期

2025 年,全球宏觀環境正處於一個微妙而關鍵的轉折階段。自疫情以來,主要經濟體經歷了前所未有的貨幣寬鬆,而在經濟修復、通膨回落與政策預期重新校準的共同作用下,全球流動性的配置邏輯正在改變。這種變化並不表現為劇烈的方向切換,而更像是一種從緊急狀態向常態化管理的過渡。

目前的流動性環境既不同於 2020 年「無限量寬鬆+極低利率」的非常時期,也區別於 2019 年尚處於政策轉折點之前的觀望階段。以美國為代表的主要經濟體在經歷高通膨與升息週期後,已逐步進入降息通道。例如,2024 年底至 2025 年初,聯準會將政策利率維持在約 4.25% 水平,並釋放出年內多次調整的預期。 [4] 這意味著,宏觀金融條件正從緊密約束狀態轉向更具彈性的區間。

對於 Web3 產業而言,這樣的環境並不直接對應某種短期行情變化,而更重要的是,它重新塑造了基礎建設的外部條件。

首先,資本成本的邊際回落與預期穩定,使得長期技術投入與基礎建設重新具備可規劃性。在高利率與高度不確定的階段,企業與開發團隊往往傾向於壓縮週期、推遲重資產或長研發路徑的項目;而在當前這種「溫和回暖但仍受約束」的環境中,工程決策開始回歸理性,更強調可持續性、可擴展性與真實需求匹配。

其次,由於這一輪環境調整並非 “危機驅動型寬鬆”,基礎設施的發展節奏更可能呈現漸進式特徵。這意味著,Web3 底層模組——包括合規穩定幣、支付軌道、託管與清算體系、跨鏈與數據可用性等——更傾向於在真實使用場景中逐步打磨,而非在短期資本推動下快速堆疊。這種節奏雖然放緩了爆發式擴張,但有利於架構成熟度和系統穩定性的累積。

最後,在政策與宏觀預期逐步清晰的背景下,基礎設施提供者、開發者與應用團隊開始重新評估長期投入的邊界條件。基礎模組的建置不再僅服務於投機性需求,而是更圍繞著合規、安全性、效能與永續營運。這為後續更複雜的應用形態提供了現實而穩固的土壤。

因此,從基礎設施視角來看,2025 年更像是一個建設條件重新對齊的年份。流動性並未推動全面加速,卻為 Web3 系統從實驗結構走向永續工程提供了必要的緩衝空間。在這樣的周期中,產業的發展路徑更可能呈現為一段「理性推進」的過程,而非短期情緒驅動下的急劇躍遷。

美國監管大轉向:從執法壓製到製度護航

過去三年間,美國動作頗多,同時也對全球 Web3 行業產生了重要影響,因此筆者也以美國為參考對象展開下文分析,首先我們知道在 2025 年,《BITCOIN 法案》和《GENIUS 法案》通過、《CLARITY 法案》獲得眾議院批准,標誌著美國在穩定貨幣、市場結構、數字資產機構等關鍵問題上達成了共識。

尤其值得注意的是,川普上任後,明確表態支持區塊鏈產業發展,並推動加密友善政策的落實。這個政治訊號不僅大幅提振了產業信心,也為專案方、資本和開發者提供了罕見的政策窗口。在明確監管與政策綠燈雙重加持下,整個產業逐漸建立起可持續的「自我造血機制」。

- 《BITCOIN 法案》:總統行政命令,於 2025 年 3 月 5 日正式簽署;

- 《GENIUS 法案》:已完成立法程序,於 2025 年 7 月 18 日正式簽署;

- 《CLARITY 法案》:正在完成立法程序,已通過眾議院,正在提交參議院審議。

《BITCOIN 法案》:比特幣納入國家戰略儲備體系

川普於 2025 年 3 月 5 日行駛總統行政命令的權力簽署了《BITCOIN 法案》,標誌著聯邦政府首次嘗試將比特幣正式納入國家戰略儲備體系。法案設立 “戰略比特幣儲備”,計劃在未來五年內每年購入 20 萬枚比特幣,累計 100 萬枚,同時將政府沒收或合法獲得的所有比特幣統一歸入儲備庫。此儲備將採用地理分散式冷錢包進行高等級保管,建立透明的鏈上資產證明機制(Proof of Reserve),並由第三方審計與聯邦審計署共同監督管理。

為了保障長期穩定性,法案設定所有政府持有比特幣必須至少持有 20 年,期間禁止出售、交換或處置,並明確禁止動用個人或企業的合法加密資產。此外,法案還允許州政府自願將本州數位資產託管至國家儲備中,透過獨立帳戶進行安全保管,同時保留完全所有權。這項制度設計既強化了聯邦數位資產治理,也提供了去中心化架構下的資產託管方案。 [5]

該法案的出台意義重大:它不僅是美國首次以立法形式確認比特幣的 “戰略儲備地位”,還釋放出一個清晰信號——比特幣正從高波動資產向國家級金融資產邁進。同時,透過引入公開審計、去中心化儲備與長期持有機制,美國正在嘗試建立一個 “數位時代的黃金標準”,強化美元信用並提升其在全球加密金融秩序中的主導權。該法案或將成為引發其他國家比特幣配置競賽的製度性開端。

《GENIUS 法案》:確立穩定幣的授權框架

美國國會提出的這項法案,已通過所有立法流程,於 2025 年 7 月 18 日簽署,旨在為支付型穩定幣(即錨定法幣並承諾按固定價值贖回的數位資產)建立聯邦監管框架。法案規定,只有獲得許可的發行人才能向美國用戶發行穩定幣,主要包括三類機構:聯邦保險銀行的子公司、符合聯邦要求的非銀行發行人、或符合州法的穩定幣發行人。若選擇州監管,發行規模不得超過 100 億美元。所有合法發行人必須接受相應的聯邦或州級金融監理機構監理。

在合規要求上,許可發行人必須以 1:1 比例持有美元或高流動性資產作為穩定幣儲備,並按月公開披露儲備明細及贖回政策。此外,法案明確規範了儲備資產的使用限制、託管服務合規要求以及聯邦機構對發行人的審計與執法權限。對於外國穩定幣發行人,如要進入美國市場,需由財政部認定其受「等效監管」並滿足資訊揭露義務。 [6]

這項法案的意義在於:它為穩定幣這種關鍵的區塊鏈基礎設施資產提供了合法入場的明確路徑,消除了「是否屬於證券」的法律不確定性,同時保障用戶資金安全與系統穩定性。透過建立合規牌照機制與透明監管標準,美國政府正在將穩定幣納入金融體系核心的一部分,預計將推動商業銀行、支付公司乃至卡組織進入鏈上結算領域。

《CLARITY 法案》:為 Token 屬性劃定明確邊界

美國眾議院於 2025 年在 5 月 29 日提出的《CLARITY 法案》,目前正移交至參議員進行審核,旨在建立一套專門針對「數位商品」(digital commodities)的監管體系,定義其為依賴區塊鏈技術而獲得價值的數位資產。根據法案,這類資產主要由商品期貨交易委員會(CFTC)監管,涵蓋數位商品交易平台、經紀商、做市商等市場主體。任何想要在合規交易平台上上線的數位商品,必須基於「成熟區塊鏈」運行,或其發行方須定期提交資訊揭露報告。

法案為「成熟區塊鏈」上的數位商品提供了從 SEC 證券註冊中豁免的路徑,前提是其年銷售規模低於設定閾值,且滿足相關揭露義務。 SEC 仍保留對某些特殊場景(如證券交易平台或 ATS 上的經紀商交易行為)的監管權。此外,所有數位商品平台及相關中介機構需遵守《銀行保密法》(BSA),承擔反洗錢與客戶識別等合規責任。法案還制定了臨時註冊機制,用於在正式法規落地前管理現有平台和資產。 [7]

該法案的推出為區塊鏈產業帶來重大製度性突破。它首次在聯邦層級明確劃分了數位資產的商品屬性與證券屬性的監管邊界,並為「去中心化程度高」的計畫提供了明確的合規豁免路徑,有效降低了創業者的法律不確定性與合規成本。同時,它也為交易平台、ATS、託管機構等建構了統一的市場框架,加速了機構入場的合規基礎建設,標誌著鏈上資產正逐步被納入美國主流金融體系監管之中。

三項法案的出台表明,美國正轉型為全球加密市場規則的主要製定者。這一轉變深刻影響了美元與美國全球戰略地位的演變。在傳統美元面臨去美元化衝擊的當下,美國選擇主動吸收加密資產為自身國家資產結構的一部分,以比特幣補充「數位黃金」的戰略儲備,以穩定幣延伸「數位美元」的鏈上清算權力,再透過監管制度輸出來鞏固其全球資本定價權。

對於全球區塊鏈產業而言,這意味著格局性的變化正在發生。首先,隨著美國監管路徑明確,大量資本、創業者與基礎建設力量將回流美國市場,以合規身分進行鏈上金融業務。其次,美國合規美元將成為全球鏈上經濟的結算標準。再次,專案方將被制度性分流:一類走向完全去中心化以取得監管豁免,另一類必須接受證券合規路徑或被美國市場排除。

更關鍵的是,《Bitcoin 法案》或將引發全球國家爭相建立自己的比特幣戰略儲備。在美國率先制度化 BTC 儲備的示範效應下,諸如阿根廷、俄羅斯、阿聯酋等國家可能效仿,掀起新一輪以比特幣為錨的數位資產儲備潮。這可能成為新金融體系誕生的起點,預示著一個「加密版布雷頓森林體系」的雛形正在形成。

總結來說,美國透過上述三大法案完成了對比特幣的國家戰略吸收、對穩定幣的全球監管統一與對加密資產合規路徑的清晰劃分。 2025 年,美國正透過建構鏈上資產結構,試圖在數位金融時代重建其全球霸權的製度基礎。對整個產業而言,政策綠燈的背後,是一次由地緣權力、金融秩序與科技敘事共同驅動的典範轉移。

中國香港市場迎重要進展:從 “制度搭建期” 邁入 “結構兌現期”

如果說 2023–2024 年香港產業敘事的核心仍在於 “重返牌桌”,那麼進入 2025 年,市場關注的重心已明顯轉向制度兌現與結構分化。中國香港不再主要依賴路線圖或前景承諾來吸引參與者,而是透過一系列具備可執行性的製度安排,開始實質篩選能夠長期適應其金融體系的市場主體。在這過程中,中國香港 Web3 市場的演進邏輯逐漸從 “是否開放” 轉向 “如何留下”,市場競爭的核心變數也隨之改變。圍繞著這一轉變,外捕研究(Web3Caff Research)在過去兩年中持續追蹤香港 Web3 政策與市場結構的演進,並形成了一系列階段性研究結論。

穩定幣立法落地,中國香港正式進入「規則可執行」階段

2025 年,《穩定幣條例草案》正式通過並進入實施準備階段,標誌著中國香港成為全球少數幾個對法幣穩定幣進行完整立法的金融中心之一。與早期監管聲明或監管沙盒不同,此次立法的核心意義不在於 “是否支持穩定幣”,而是明確了穩定幣作為金融基礎設施的法律屬性。關於此立法架構的製度細節、國際對比及其對全球穩定幣合規路徑的影響,外捕研究(Web3Caff Research)已在先前的專題研究中進行系統拆解(參見《市場脈搏分析:香港通過《穩定幣條例草案〉,其對全球穩定幣合規化與人民幣國際化戰略的影響》)。

從制度設計來看,中國香港的穩定幣監管強調三點:一是儲備資產的高度確定性與可審計性;二是發行主體的資本門檻與持續合規能力;三是使用場景與風險隔離機制。這使得穩定幣不再被視為邊緣金融創新,而是被納入與支付、清算、託管同等層級的監管框架中。

這項變化直接帶來的結果是:穩定幣市場開始出現「合規溢價」與「門檻淘汰」。部分原本依賴監管模糊地帶生存的計畫被迫退出,而具備銀行、支付或大型金融機構背景的參與者開始加速佈局。中國香港穩定幣生態由此從「概念競爭」轉向「制度耐力競爭」。

RWA 從 “政策鼓勵” 轉向 “結構試點”,但節奏仍然審慎

2025 年中國香港在 RWA(現實世界資產上鍊)領域的進展,呈現出一種典型的「金融中心式克制」。政府與監管機構明確支持資產 Token 化方向,但並未一口氣開放大規模商業化應用,而是透過政府綠色債券、基金份額、部分結構性票據等可控資產進行試點。對 RWA 在不同司法轄區的資產結構、法律封裝方式及清算路徑的系統分析,外捕研究(Web3Caff Research)已在先前的長篇研究中展開(參見《RWA 賽道 25 年 Q4 研究報告》),本文在此基礎上側重討論其在香港製度框架下的可行性邊界。

這項策略的核心並非保守,而是強調資產—法律—清算三者的同步性。香港的 RWA 推進路徑清楚區別於部分新興市場「先上鍊、後補合規」的模式,而是堅持資產權屬、投資者保護和清算機制先行。這也意味著,短期內 RWA 的規模擴張速度有限,但一旦跑通,其製度可信度將顯著高於多數競爭地區。

從市場回饋來看,2025 年香港 RWA 生態的參與主體正在改變:敘事型 Web3 專案明顯減少,取而代之的是傳統金融機構、託管人、會計師事務所和基礎設施提供者。這顯示 RWA 在香港的定位並非流量入口,而是下一代金融資產組織方式的製度實驗場。

虛擬資產服務監管細化,市場進入 “結構性分層”

隨著質押服務指引、託管要求和投資者保護規則的逐步細化,香港鏈上資產市場在 2025 年出現明顯分層。一方面,合規交易平台、持牌機構和機構級服務商獲得了更清晰的發展空間;另一方面,中小型平台的營運成本顯著上升,產業集中度開始提高。關於質押服務監管細化對市場結構與機構參與邊界的影響,外捕研究(Web3Caff Research)已在相關政策解讀中進行專門分析(請參閱《市場脈搏分析:香港證監會推出「質押服務」指引》)。

這一變化帶來的並非簡單的 “收緊”,而是市場結構從野蠻擴張轉向專業分工。交易、託管、質押、做市、資產管理等功能被拆解為不同合規模塊,機構開始圍繞自身優勢選擇定位,而不再追求「全棧式」平台模式。

值得注意的是,監管的精細化也為香港提供了一種差異化優勢:相比單純依靠寬鬆政策吸引項目,中國香港正在塑造一種「高成本但高可信」的市場環境。這種環境短期內並不利於數量擴張,卻有助於吸引長期資本與跨國機構。

國際比較中的中國香港:不是最快,但可能最 “耐用”

放在全球視野下,2025 年的中國香港並非 Web3 政策最激進的地區。新加坡在監管效率上仍具優勢,美國在立法層面開始加速,歐洲則透過 MiCA 建立統一規則。但中國香港的獨特價值在於,它同時具備普通法體系、國際金融網絡與中國市場介接三重屬性。全球主要司法轄區 Web3 政策路徑的系統比較,外捕研究(Web3Caff Research)已在多篇研究中持續追蹤(請參閱《市場脈搏分析:全球 Web3 政策博弈升級》)。

這個組合決定了中國香港更適合承擔「制度中介」的角色:既不是完全去中心化實驗場,也不是純粹的傳統金融延伸,而是將區塊鏈技術納入成熟金融秩序的過渡節點。從穩定幣到 RWA,從託管到清算,中國香港正在驗證的是 Web3 是否可以在高標準金融體系中長期運作。

整體來看,2025 年是中國香港 Web3 市場完成從政策承諾到製度現實轉換的一年。這一年之後,中國香港不再適合依賴概念融資或監管套利的項目,但對真正希望在全球金融體系中長期存在的參與者而言,其製度價值反而開始顯現。

價值中介層:穩定幣(Stablecoin)

鏈上美元的新國際主義

穩定幣扮演「法幣介面」的關鍵生態位,是整個加密金融裡的價值中介層。一方面,它是鏈上流動性與交易的結算單位,為用戶提供價值錨定與低波動性,成為 DeFi、CEX、支付場景的主流計價工具;另一方面,它是鏈上金融連接現實金融系統的橋樑,為 RWA、借貸、收益聚合等應用提供基礎資產。在這過程中,國際金融中心(如中國香港)部分開始承擔起制度轉譯與合規承接的角色,使穩定幣得以在不同法域中被「合法接入」。想了解穩定幣在宏觀經濟中的戰略位置,可閱讀外捕研究(Web3Caff Research)於今年 8 月發表的《穩定幣賽道 25 年最新 2 萬字研報》。 [8]

承接上個章節所言,美國政府的加密友善新政策奠定了產業發展路線。在 2025 年,美國與穩定幣之間建立起一種前所未有的深度綁定關係,不再只是監管者與產業之間的博弈,而是政策、資本、技術三位一體、共同重塑美元霸權的鏈上延伸結構。而中國香港等具備成熟金融監理體系的市場,也開始成為新的重要製度介面。

首先,在政策層面,隨著《GENIUS Act》的推動,美國正式為穩定幣設立聯邦合規框架,明確了穩定幣發行方的資格、儲備要求、審計機制等核心監管規則。這一「政策綠燈」釋放後,美政府、華爾街資本和支付巨頭迅速抱團,形成了穩定幣領域的「金融新黑手黨(Mafia)」:Circle 宣布 IPO,估值超百億美元;Stripe 收購穩定幣基礎設施 Bridge;Robinhood、StripeET 等巨頭開始自建穩定貨幣系統甚至發行 股;億美元,穩步擴大其對數位資產系統的掌控力。此外,中國香港等市場透過本地立法與監管框架,也使得其市場的穩定幣競爭格局得以在國際金融網絡中獲得可執行的合規落點。

其次,在戰略功能上,穩定幣正成為美國鏈上美元的新支點。正如 a16z 在《State of Crypto 2025》指出,穩定幣目前持有美債超過 1,500 億美元,已是第 17 大美債持有方,強化了美元的鏈上延伸。 [1] 它在全球扮演著「雙重角色」:一方面是全球儲值工具,以 USDC/USDT 等為代表的美元穩定幣已成為全球多數國家鏈上交易的默認計價單位和支付中介;另一方面,它們也是美債的重要買方,透過鏈上再質押、RWA 融資等機制,源源不斷地將美元,流動性回流至美國金融系統的貨幣循環。而作為國際金融中心的中國香港在穩定幣與 RWA 監管上的同步推進,未來也將透過高標準監理成為穩定幣全球競爭下的重要製度入口。

最後,穩定幣的發行、分發和收益結構成為鏈上地緣金融控制的關鍵節點。誰控制了鏈上穩定幣的分發管道,誰就掌握了鏈上貨幣秩序的程式設計權限。而從 Circle、Paxos 到 PayPal、Stripe、Robinhood,這場「穩定幣自治權」的競爭來看,實則是數位美元時代新型霸權結構的底層賽局。

媒介即訊息:資訊/結算一體化的原生創新

穩定幣正在重構貨幣的本質邏輯,推動我們從「以銀行為核心的結算網絡」邁向「以加密原語為底座的金融互聯網」。 Variant Fund 的 Jesse Walden 曾指出,穩定幣最大的創新並不在於它錨定了法幣,而在於它作為一種集信息與結算於一體的協議載體:鏈上交易本身即是結算,狀態變化即是價值傳遞。相較於傳統體系中訊息(SWIFT)與結算(ACH、信用卡清算)彼此脫節的結構,穩定幣完成了媒介即結算、結算即價值的整合。 [9] 正如麥克盧漢所言,“媒介即信息”,穩定幣這一媒介的出現,不僅壓縮了金融活動中的時空距離,更重新定義了誰可以成為金融的發布者、清算者與流動性提供者。這項變化,也為部分國際金融中心(如中國香港)提供了新的製度介面契機。

第一階段,穩定幣去中介化了傳統結算系統。相較於跨國支付依賴清算行與匯率通道的繁冗餘結構,穩定幣天然具備鏈上可組合性與全球可及性,繞過 SWIFT 網路與信用卡清算與積分體系,讓價值在錢包間即時流動。

第二階段,它變成了企業甚至國家的程式貨幣工具。像 Circle、Stripe、Visa、Mastercard 正在打造穩定幣原生帳戶體系;Robinhood、PayPal 等 CEX/FinTech 平台開始探索自建鏈與品牌幣,推動穩定幣邁向應用即貨幣、品牌即貨幣的階段。

Primitive Crypto 的 Yetta Sing 在文章《From Interface to Network》中提出,穩定幣將成為加密金融堆疊中的「新一代流動性層」。這不僅是一個清算效率的改進,更是一次系統性架構重構。 Visa、Mastercard、Ripple、Stripe 正在積極佈局穩定幣基礎設施,從用戶支付到企業結算,從 C2B 到 B2B,正在建置全端穩定幣通道。而這場演化的底層驅動,是穩定幣作為網路介面的角色逐漸升維為金融的分送管道。 [10]

分發即權力:白標化時代的「收益回收」運動

在 2025 年,穩定幣的權力結構正在經歷根本重組。以美國為例,隨著《GENIUS Act》的通過,穩定幣發行不再局限於少數受信任的金融機構,而被正式納入「聯邦許可框架」之下,標誌著美國進入了穩定幣白標化(White Label Stablecoin-as-a-Service)。這項變化不僅影響美國本土,也對國際金融中心的製度適配提出了新要求。換句話說,任何獲得許可的銀行、支付公司、甚至科技企業,都可以透過合規管道發行自己的穩定幣產品,類似企業 S aa S 化服務。這項監管轉變從根本上改變了穩定幣產業的競爭格局——從「誰能發行 Token」轉變為「誰擁有分送與用戶管道」。

過去十年,穩定幣產業的護城河主要掌握在發行方手中。根據 Delphi Digital 的報道,以 Tether 和 Circle 為代表壟斷了約 85% 的市場份額(合計 2,650 億美元)。然而,發行方的商業模式卻有明顯結構性弊端。 Circle 儘管是 USDC 的發行機構,卻必須將超過一半的儲備利息收入分成給經銷夥伴 Coinbase。 2024 年,Coinbase 因此獲得 9.08 億美元收益,佔 Circle 總利息收益的 53%。 [11] 這意味著,穩定幣生態中真正的利潤中心已從「發行 Token」轉向「用戶沉澱與分發管道」——Coinbase 掌握用戶、託管資產並分發收益,而 Circle 僅扮演 Token 鑄造的基礎設施角色。

隨著政策放寬與監管明確,更多傳統金融與科技公司開始加入穩定幣發行競賽。 GENIUS 法案為此提供了統一標準:要求 1:1 儲備、透明審計與禁用再質押,確保每個穩定幣都具備美元同等信用等級。而中國香港在穩定幣監管中對儲備、審計與風險隔離的強調,使其成為白標穩定幣走向國際化的重要合規節點。這不僅降低了合規門檻,更為白標穩定幣創造了肥沃的市場。企業不必自建儲備與清算系統,只需調用「穩定幣即服務(Stablecoin-as-a-Service)」基礎設施,即可發行品牌化穩定幣,用於自家生態的結算與積分體系。

這一趨勢直接削弱了 USDC 的主導地位。 Coinbase 與 Circle 過去透過 Centre 聯盟共同控制 USDC 的流通與收益,但當白標化模式興起,競爭格局迅速多極化。 DeFi 應用、L2 網路與公鏈紛紛行動,以 Hyperliquid 的 USDH 穩定幣競標案為代表-Hyperliquid 拒絕繼續為 Circle 提供免費儲備收益,改而選擇由 Native Markets 提供的白標方案(第三方合規發行,應用或公鏈分銷與收益分配給生態的此舉不僅為平台帶來了直接現金流,也像徵著「鏈與應用開始從發行方手中奪回金融主導權」。

這種模式的成功,正引發鏈上金融體系的深度變革。穩定幣的收益(即「鏈上利差稅」)成為重新奪回的核心價值來源。過去,Solana、Arbitrum、BSC 等公鏈上超過 300 億美元的穩定幣儲備,每年為 Circle 和 Tether 創造約 11 億美元利息收入,而這些收益幾乎全部流向鏈外金融機構。如今,隨著白標方案普及,這些公鏈正試圖將利息收入內化,用於生態發展與激勵計畫。 MegaETH 推出 USDm 穩定幣,反哺 Sequencer 運維;Jupiter 推出 JupUSD,將穩定幣收益融入借貸、永續與 DEX 模組,形成閉迴路成長引擎。從宏觀層面來看,穩定幣產業的演進方向已從「中心化發行壟斷」轉向「生態級穩定幣自治」。

收益錨定層:RWA(Real-World Asset)

資產結構差異:股權 vs 收益權 vs 憑證

在鏈上金融的發展趨勢中,「RWA(Real-World Assets)上鍊」正逐步成為鏈上金融連結現實經濟的重要橋樑。然而,RWA 並不是單一資產類別,而是涵蓋了多種異質化極強的資產形態。從非公開信貸、債券、不動產到碳信用與股票,它們在法律結構、鏈下依賴程度、DeFi 融合方式等方面都存在本質差異,不能一概而論。

特別要注意的是,股票類資產的鏈上化路徑,與其他 RWA 存在根本不同。其中,例如作為代表性的權益資產——美股,其鏈上化面臨更高的監管敏感度與治理封閉。股權投票、股東權、股利與稅務申報等機制深度嵌套在美國 SEC 法規與公司治理體系中,很難透過一個鏈上 Token 完成完整承載。相較之下,債券(尤其短期票據)具備清晰穩定的現金流結構,不動產強調確權和登記制度,碳信用注重可審計性和可組合性——它們更自然地適應鏈上憑證、DeFi 抵押、組合金融等結構,具備協議級實用性(Protocol-level Utility)。

鏈下依賴的差異也是一大關鍵。美股 Token 往往必須透過券商帳戶、清算所、託管等複雜系統才能完成映射,鏈上交易本質上仍受限於傳統金融的基礎設施。而其他 RWA 資產則更容易介接為鏈下 API 服務或鏈上驗證機制,實現輕量、自動化的發行與追蹤流程。

在 DeFi 場景中,這種分化趨勢更加顯著。股票上鍊通常只能用於封閉場景或合成交易,難以嵌入開放性 DeFi 協議。而債券、私貸、房產債權等穩定現金流資產,正成為鏈上借貸、質押與收益聚合的主力底層,構成 DeFi 結構性收益的新一層流動性基礎。

從政策與國際金融視角來看,股票 Token 化容易觸碰資本帳戶開放與證券權屬紅線,更多是一種象徵性嘗試(Symbolic Gesture);而債券、碳信用、應收帳款等類型的 RWA,更常作為「鏈上金融基礎設施出海」的中性工具(Neutral Instrument),輸出的是融資結構與合規性介面。

綜上,若希望建構一個真實、有效率且合規的 RWA 金融體系,必須分清這些資產在結構性上的差異。不能將所有「鏈下資產」都等同為同一種鏈上映射路徑,而應對其各自的法律屬性、流動性結構、鏈下耦合程度與 DeFi 適配性分別建模、精細化分析。這不僅是對現實的尊重,也是鏈上金融制度演化的必經之路。

非股權類 RWA 的鏈上優勢:效率提升的主戰場

截至 2025 年 11 月,根據 RWA.xyz 的數據,鏈上 RWA 市場總規模已達 358 億美元,相比年初增長了近三倍,反映出該領域在短時間內的快速擴張。其中,非公開信貸(Private Credit)佔 52% 的市場份額,穩居第一,其次是美國國債(24%),再後是機構另類基金(8%)與大宗商品(8%)。相比之下,股票僅佔 2%,處於邊緣地位。 [12] 這組數據揭示了一個關鍵趨勢:鏈上 RWA 的核心價值,不在於簡單地 “搬運現有金融資產”,而在於 “提升那些在傳統金融體系中流動性不足、透明度較差資產的運作效率”。此處的具體背景可閱讀外捕研究(Web3Caff Research)於今年 6 月發表的《RWA 賽道 25 年 Q4 最新 2.5 萬字研報》。 [13]

傳統非公開信貸市場長期面臨流動性差、信用資訊不透明、融資管道受限等問題,導致中小企業和邊緣金融需求難以觸及資本。區塊鏈技術透過引入鏈上資金池、合約執行和跨境穩定幣支付,有效降低了中介成本、提高了資金使用效率,從而為 Private Credit 帶來「協議級槓桿」。這使其在 RWA 中最先實現產品-市場匹配(PMF)。例如,美國國債本身已是全球具有高流動、安全、標準化的資產,其上鍊更多是為了 DeFi 場景中的穩定抵押品需求(如 USDe、s DAI),而非解決結構性融資痛點。因此它佔據重要份額,卻不是成長最快或最有顛覆性的部分。

隨著 RWA 賽道快速升溫,如何從鏈的基礎設施層優化其託管、流通與組合效率,逐漸成為業界焦點。根據外捕研究(Web3Caff Research)於 2025 年 8 月發布的《RWA 專用鏈賽道 2 萬字研報》,針對 RWA 的基礎設施需在八個維度實現系統性優化:1)法幣資金通道的合規化與便利化;2)安全高效的跨鏈互操作;3)高吞吐與即時最終性;Web3 監管生態相容性;7)簡化機構級資產上鏈發行流程;8)適度中心化的治理架構。 [14] 從這份清單可以看出,RWA 的鏈上化本質上是「工具效率問題」而非「資產定義問題」──其挑戰不在於資產是否真實,而在於資產如何在鏈上高效、安全、低成本地流轉與組合。

目前,儘管大部分 RWA 專案仍部署於以太坊主網或 EVM 相容鏈上,但圍繞 RWA 量身打造的專用鏈(無論是自建 L1,還是基於以太坊的專用 L2 Rollup)正在快速浮現。 [15] 例如 Plume Network 就被定義為 “RWA 專用的全端型 L1”,更多本案例相關內容可閱讀外捕研究(Web3Caff Research)於 5 月發表的《RWA L1 公鏈 Plume Network 萬字研報》。 [16]

通用 L1 的優勢在於生態深厚、安全性強,天然擁有大量 DeFi 協議、用戶與流動性資源,使得資產上鍊後可以迅速被組合、交易、形成市場。但這也帶來了合規門檻、營運複雜性以及交易成本問題,尤其對於機構資產而言,DeFi 的開放性反而構成負擔。

相較之下,專用鏈(包含 Permissioned L1 與 Cu sto mized L2)雖然流動性相對較弱,但可以為特定資產類型內建更具針對性的合規與風控邏輯。例如,RWA 專用鏈可預設整合 KYC /AML 模組、審計迴路、權限控制、以及鏈上鏈下資料橋接接口,天然適配如非公開信貸、基金份額、不動產憑證等結構複雜的資產。這些資產通常高價值、低頻交易,對延遲、成本、監管協同有極高要求,而通用公鏈難以滿足。

兩者的權衡可以理解為:通用鏈主打 “廣度”,專用鏈強調 “深度”。前者更像高速公路,鼓勵一切資產與協議自由穿梭;後者更像軌道交通,規劃清晰、結構有序,適合重資產和合規機構。但無論哪一條路徑,RWA 的本質依然繞不開鏈下流程的協同——包括託管、橋接、審計與司法仲裁機制,這些都非「鏈」一己之力所能解決。

作者認為中短期來看,主流機構仍會青睞以太坊及其 L2 作為發行平台,畢竟其生態成熟、落地快、開發者資源豐富。例如 Robinhood 宣布將股票 Token 化並在 Arbitrum 上推出 L2 平台,更是激發了 VC 對以太坊 L2 的信心。但中長期,RWA 專用鏈的崛起幾乎是不可避免的趨勢。它們不會取代以太坊,而是與之形成功能分工:以太坊承擔開放流動性與組合性,而專用鏈則服務於資產發行、存續、結算與監管。

美股上鍊:現實與潛能的分裂軌跡

在 RWA(Real World Assets)成為自 2024 年以來本行業敘事的中心之一之際,鏈上美股作為其中最具象徵性也最具爭議的資產類型,正迎來一輪新的嘗試浪潮。回顧歷史,美股上鍊的路徑可大致分為四個階段 [17]:

- STO(Security Token Offering)階段(2017–2019):此階段強調證券型資產的合規發行,寄望於將股權放入區塊鏈智慧合約中實現自動化管理。但實際操作成本高、監管不清晰、流動性不足,使其未能突破封閉試驗田,早早陷入沉寂;

- 合成資產階段(2020–2021):sTSLA、mTSLA 等代表的合成股票,透過超額抵押方式創造鏈上價差追蹤產品。雖然極具創造性,但本質是交易性衍生品,面臨系統性風險和流動性枯竭的問題,最終在市場下行期洗盤中退場;

- CEX 探索階段(2021–2022):Binance、FTX 等頭部中心化交易平台嘗試推出 “鏈上股票”,並與託管方合作持有真實股票;

- 合規 RWA 模型階段(2024–至今):從 Dinari、Backed 到 Kraken、Bybit,再到 Exodus 獲 SEC 批准將股票上鍊,這一輪實踐強調合規路徑,鏈下託管、鏈上鏡像,試圖以「數位憑證」的形式打開股權上鍊的大門。

可以看到,前三種路徑皆因流動性困境或監管壓力而失敗,目前的 RWA 模式雖更務實,也更穩健,但其路徑仍面臨不少結構性障礙。雖然美股上鍊的技術門檻已大幅降低,但主流加密風投仍普遍不看好其前景,其根本原因在於「流動性錯置」。鏈上股票的潛在買家,基本上侷限在已有鏈上資金的用戶。而鏈外的潛在用戶,則傾向於使用他們已有的證券帳戶或券商平台進行交易,不會為此刻意跨鏈購買 USDC、開設錢包。也就是說,鏈上股票的市場,並不能帶來新錢,只會稀釋現有的錢。

Fenbushi 的 Yuki Yuminaga 進一步指出,鏈上 Token 化資產的問題在於流動性「重建」成本極高。過去幾十年,Nas da q、NYSE 已建立起成熟的做市商機制和高頻交易系統;而鏈上需要透過 AMM 或 DEX 市場重新啟動價格發現、交易深度和套利通道,幾乎是從零開始的「逆全球化」。 [18] 所以,更現實的問題在於,目前鏈上股票多為無投票權、無股東權益的 “偽權益資產”,其金融功能性不及鏈上穩定幣,更不具備原生加密資產的增長潛力,自然難以進入 VC 的核心配置邏輯。

儘管有種種結構性問題,美股上鍊仍有幾個可見的中期價值,如鏈上股票可實現 7×24 小時全球交易,突破傳統交易平台時間限制,對非同步市場用戶有一定吸引力。並且未來鏈上股票作為標準 ERC-20 資產,可被用於借貸、抵押、流動性提供等金融模組中,形成新的組合策略。這些優勢的落地前提是-用戶已經在鏈上,已經持有穩定幣,已經有 DeFi 操作習慣。這決定了當前階段美股上鍊更適合作為一個補充性工具,而非基礎性資產。

資金管理層:DAT(Digital Asset Treasury)

敘事轉向:從鏈上資產到可管理資產

2025 年,DAT(Digital Asset Treasuries,數位資產國庫)成為資本市場與區塊鏈敘事的交會點,成為 RWA 敘事中成長最快、資金聚集效應最強的板塊之一。這種現象並非偶然,而是多個結構性趨勢匯聚的結果:

首先,監管環境的明確化為 DAT 鋪平了道路。隨著比特幣現貨 ETF 核准、美國國債被大規模 Token 化,鏈上資產開始具備真實的法律地位和清晰的合規框架。這讓機構首次可以「安心地」透過基金、信託、SPV 等形式在鏈上配置資金,而 DAT 正好扮演了連接傳統資本與鏈上世界的「金庫」角色。

其次,市場敘事本身也發生了轉變。過去幾年,區塊鏈產業熱衷於基礎設施(L2、DA、Modular)的敘事,而 2025 年開始轉向「資產層」的具體落地。與其建立新的網絡,不如為資金提供一個可用、可組合的資產池。 DAT 正是在這樣的背景下崛起的,它本質上是一個包裝資產、聚合收益、構建組合的結構性金融產品,是區塊鏈版的「灰階信託+ 主動 ETF」。

第三,DAT 的產品形態本身正在進化。從最初的 “鏈上買美債”,到現在的 “再質押+ 多資產策略組合”,越來越多的 DAT 產品承擔起了主動管理職責,內建收益路由與槓桿結構。這使它們不僅是資產的 “存放地”,更是一個鏈上的 “資產策略引擎”。

從宏觀角度來看,升息週期結束、市場回暖,使得大量「低風險偏好」的資金開始尋找新型配置通道,DAT 正好滿足了透明、合規、組合性強、收益可視等核心需求。因此,DAT 並非曇花一現,而是當前資本市場、鏈上資產與產品工程三者交會下的必然產物。它既是 RWA 的延展,也是資產金融化走向鏈上的具象形式。

市場格局:DAT 的崛起與資本擴張路徑

截至 2025 年 10 月,DAT 市場已迎來爆發性成長,DAT 公司總數從 2020 年初的 4 家飆升至 142 家,僅 2025 年就新增 76 家,顯示出機構擁抱加密資產的熱情高漲。從地理分佈來看,美國以 60 家公司居首(43.5%),其次是加拿大(19 家)和中國香港(10 家)。日本雖僅 8 家,但擁有排名全球第五、亞洲最大的 DAT 公司-Metaplanet。 [19]

2025 年 DAT 公司的加密資產購買支出已達 427 億美元,其中超過一半發生在第三季度,尤其 Q3 單季就有 226 億美元支出,創歷史新高。 Strategy(前 MicroStrategy)公司以 707 億美元 BTC 持股位居榜首,佔據所有 DAT 公司加密資產的近一半,並持有 BTC 總供應量的 3.05%。其他新興 DAT 公司如 BitMine Immersion、Sharplink、Forward Industries 則在 2025 年中後期迅速上榜,展現 Altcoin DAT 市場的崛起潛力。 [19]

DAT 的走強逃離不開背後升級的資本策略。這類公司透過資本市場的工具持續購買比特幣,並在股價顯著高於其淨資產價值(NAV)的前提下,建構出一個自我強化的資本飛輪,形成遠超傳統比特幣現貨持股的槓桿效應。其本質,是以「公司形態」包裝比特幣敞口,並藉助公開市場融資能力將「持有比特幣」這一行為金融工程化、資本市場化。

DAT 的核心模式仰賴一種「正向回饋循環」:當其股價高於每股所對應的比特幣價值(NAV)時,公司便可透過「以市價增發」(ATM,At-the-Market Offering)機制進行小額融資。由於是以溢價發行新股,公司獲得資金後購入比特幣,結果反而提升了每股所代表的 BTC 數量(因為新增股份換來的 BTC 高於攤薄比例),進而使 NAV 進一步上升,支持股價繼續上漲。

對於尚未達到 ATM 執行門檻的小型公司,也可透過 PIPE(Private Investment in Public Equity,定向私募增發)模式向特定機構或天使人快速融資。儘管 PIPE 通常伴隨股份折價與股權稀釋,但它仍然是許多新興 DAT 啟動 BTC 購入計畫的可行路徑。在較好的市場環境下,這類折價融資往往能迅速轉換為股價上漲的加速器。

評估一個 DAT 的資本效率,關鍵指標是「Bitcoin Yield」——也就是每單位股本所能轉換的比特幣含量。 Bitcoin Yield 越高,代表公司在不顯著稀釋股東的情況下能更有效率地累積 BTC 資產,往往也對應更高的市場估值溢價。 [20]

風險結構:溢價依賴與週期性脆弱性

然而,此模式也具備極強的週期性風險:一旦公司股價跌至或低於 NAV 水平,再進行融資就會「稀釋」每股 BTC 含量,資本飛輪失效,甚至反轉成負回饋迴路。正如 VanEck 分析師所言,「當你在 NAV 交易時,增發就不再是戰略行為,而是一種掠奪行為」。 [20] 因此,DAT 不是簡單的 “持有 Token 的公司”,而是鏈上資產的資本市場代理人。它們的估值反映的不是當前 BTC 的價格,而是對其「未來購幣能力」的一種衍生性商品。這類公司將加密資產的敘事轉譯為資本市場語言,透過上市通道為 BTC 導入金融槓桿與市場流動性,同時也暴露在更高的情緒與制度風險之下。

不少 VC 投資人們也指出了 DAT 模式的潛在問題,如 Blockchain Capital 的 Spencer Bogart 提醒,DAT 溢價回檔風險很高,尤其當標的資產上漲時,DAT 的溢價卻快速縮水,導致「方向對了但仍虧錢」。投資者可能高位站崗,承擔「雙重風險」。 [21] Long Hash Ventures 的 Emma Cui 提出,目前大量新 DAT 正在發行,未來幾個月還有發起人/內部人份額解鎖,形成額外供給壓力。如果參與者沒有跟上購買速度,溢價會迅速壓縮甚至轉負,形成系統性負回饋。 [22] Fenbushi 的 Yuki Yuminaga 則認為,市場行情好時溢價失重、估值被市場情緒推高(20%-100% 溢價)。在震盪或不利消息影響下(如 FTX 事件),GBTC 曾跌至-40% 折價,DAT 也可能重蹈覆轍。 [23]

總結而言,DAT 並非只是「企業持有 Token」的新包裝,而是比特幣金融化過程中的關鍵角色——一種能將 BTC 變成「增厚型股票」的交易機器。它們的成功取決於市場情緒、監管空間、融資能力與資訊揭露透明度,在市場環境好時光芒四射,在市場環境不好時則可能迅速蒸發估值。

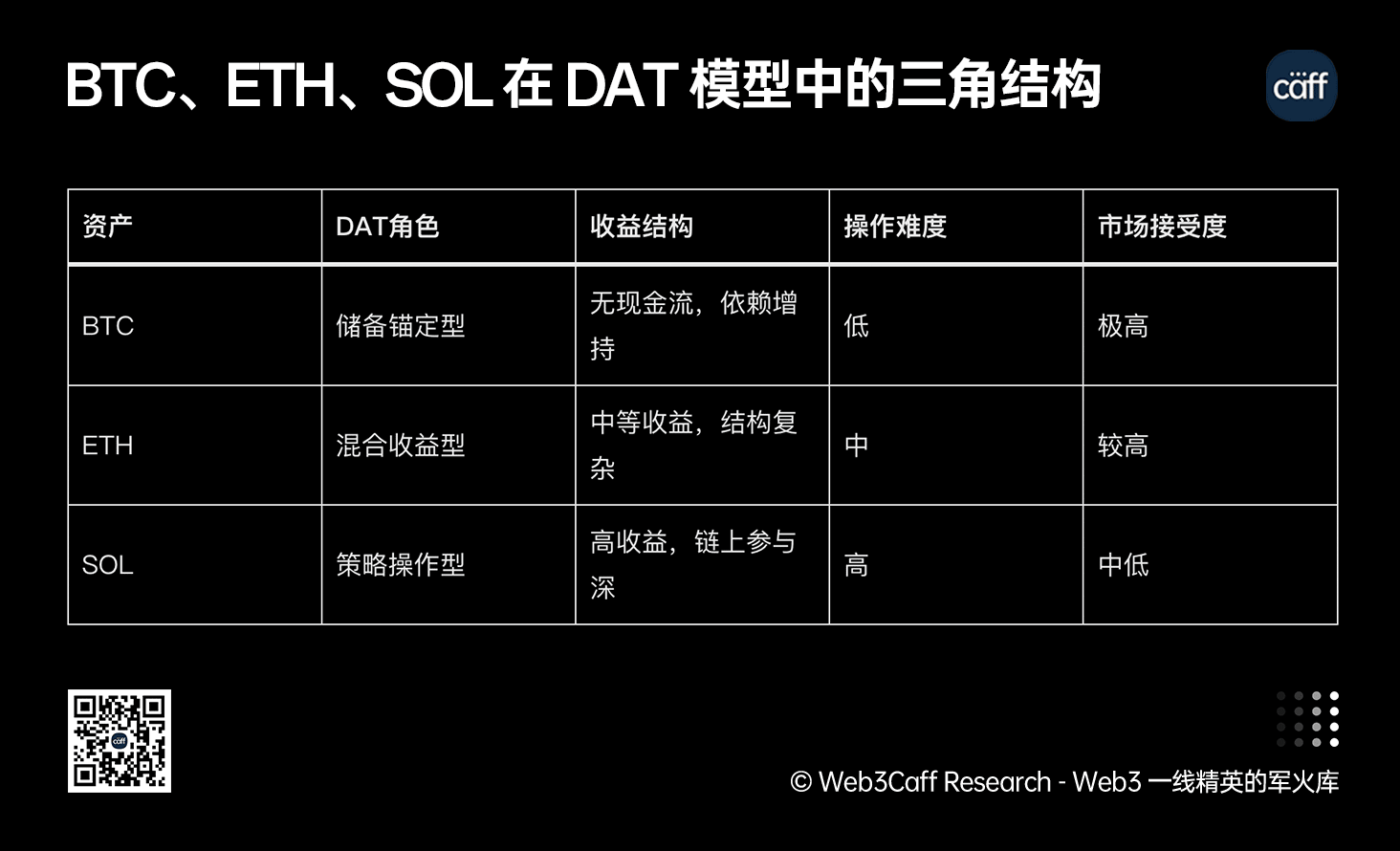

資產分層:比特幣、以太幣、Solana 的策略定位

隨著 Digital Asset Treasury(DAT)逐漸成為連結傳統公司結構與鏈上系統的重要組織形態,不同鏈上資產在其中所承擔的功能角色開始出現清晰分化。這種分化並非基於短期市場表現,而更源自於資產本身的技術屬性、治理結構以及與現有製度體系的適配程度。

首先是比特幣(BTC)。在目前 DAT 結構中,BTC 仍然是最典型、最成熟的核心配置資產,佔據絕對主導地位。 [19] 這一地位並非來自其鏈上可操作性,而恰恰相反,源自於其極低的系統複雜度。 BTC 總量固定、無治理參與、功能單一,使其更接近一種 “數位化的儲備資產”,能夠被傳統公司與資本市場以相對熟悉的方式納入資產負債表。以 Strategy 為代表的 BTC 型 DAT,本質上並不依賴鏈上參與,而是透過資產持有本身建構企業估值與資本結構邏輯。這類模式的優點在於結構清晰、操作門檻低,但也決定了其在 DAT 中更承擔的是靜態儲備與價值錨定功能。

相較之下,以太坊(ETH)在 DAT 架構中呈現出明顯不同的特徵。 ETH 既是資產,也是平台,其價值並非完全獨立於鏈上生態,而是深度嵌入智能合約、DeFi、NFT 與 Layer 2 等系統之中。 [19] 這使得 ETH 型 DAT 在理論上具備更豐富的參與空間,包括鏈上治理、基礎設施協作以及與生態應用的結構性結合。但同時,這種平台屬性也顯著提高了組織與合規層面的複雜度。 ETH 的使用方式高度多樣,相關基礎設施仍處於持續演進階段,使其難以快速標準化。因此,在當前階段,ETH 更像是一種兼具資產屬性與基礎設施屬性的混合底層單元,其在 DAT 中的角色仍在探索之中。

Solana(SOL)則代表了更具實驗性的路徑。在現有 DAT 實踐中,SOL 的整體佔比仍然有限,但已經出現以其為核心構建的探索性結構。 [19] 這類嘗試並不將 SOL 僅視為被動持有的資產,而是將其視為高度可編程、可參與的鏈上操作基礎設施,嘗試將公司結構、鏈上治理與生態協作更緊密地結合起來。 [24] 這種模式的潛力在於其原生性和操作深度,但也意味著更高的組織複雜度與制度挑戰。相較 BTC 與 ETH,SOL 型 DAT 更接近一種策略實驗,其可複製性與長期穩定性仍有待驗證。

總結來看,BTC、ETH、SOL 三者在 DAT 模型中正在形成一個分工明確的三角結構:

未來哪種模式會佔據主導,取決於多個外部變數:市場週期、監管進展、資金結構、以及鏈上應用的成熟度。 DAT 並不是某一資產的勝利,而是一個逐步走向標準化、結構化的實驗空間,不同資產的適用性將決定它們在下一個週期中的機構角色與金融化路徑。

應用流通層:支付(Payment)

Web2 支付巨頭:Stripe 與 PayPal

在當下鏈上資產生態中,「支付」正從邊緣走向台前。根據《Payments Market Re por t 2025》,截至 2024 年已超過 5.6 億人使用鏈上資產相關交易,且數位支付整體收入到 2028 年預估將突破 3 兆美元,其中鏈上支付正在獲得越來越多關注。 [25]

如此迅猛成長且潛力無限的市場,吸引著 Stripe 與 PayPal 等傳統支付賽道的「頭部玩家」。首先,Stripe 早於 2022 年起就重新啟動其加密支付支持,允許美國商家接受由 Circle 發行的 USDC 穩定幣,網路覆蓋包括 Ethereum、Solana 和 Polygon。 [26] 此外,Stripe 的一篇報告指出其穩定幣支付上線首日就覆蓋 70 多個國家,商家收到的仍為美元結算,而用戶可用鏈上錢包完成支付。 [27]

此外,PayPal 也於 2023 年 8 月推出其穩定幣 PayPal USD (PYUSD),其特點為「100% 以美元存款、美國國債與類似現金等價物支持。」[28] 至 2024 年 10 月,PayPal 已經用其穩定幣完成首筆企業付款(對 EY 公司付款(對 EY 公司)以驗證其商業用途。 [29] 最新數據顯示,PayPal 在 2025 年 4 月宣布對 PYUSD 持有用戶提供年化 3.7% 的獎勵,以激勵其在 PayPal/Venmo 錢包中持有 Token 並用於支付。此外,PYUSD 計劃擴展至 Stellar 區塊鏈以加強低成本、全球支付能力。 [30]

筆者認為,Stripe 的做法顯示加密支付並不僅僅是「讓用戶支付加密資產」那麼簡單,而是「讓商家接受穩定幣結算、保留美元收入」這一橋樑式模型。 Stripe 的政策「商家在美國接受 USDC,結算仍以美元」說明了這一點。支付以 USDC 進行,商家仍回到法幣結算,降低了商家新增風險。因此,在支付賽道裡,「讓商家易於接受」是關鍵,不只是「讓用戶付錢」。

PayPal 推出 PYUSD,再推廣至商業付款、獎勵機制、擴展至 Stellar 網絡,都意味著傳統支付公司正在將加密支付從邊緣帶入主流。 PayPal 擁有超過 4.3 億用戶與數百萬商家帳戶。這種資源優勢帶來的「規模效應」可能會推動鏈上支付更快落地。

儘管 Stripe、PayPal 都做得不錯,但目前商家、大規模線下實體接入、用戶真實用鏈上支付替代傳統支付的比例仍小,仍存在商家體驗、支付體驗、波動與兌換問題、監管合規、跨鏈與網路支援、退款/退貨機制等較傳統支付的差距。

原生支付網關:Alchemy Pay 和 CoinsPaid

Alchemy Pay 的核心業務是為商家提供同時支援傳統法幣和加密資產結算的支付網關。其官網宣稱已涵蓋 173 個國家/地區,支援接取 Visa、Mastercard、Apple Pay、Google Pay 及本地轉帳等多種支付方式。 [31] 在其「支付接受」頁面,Alchemy Pay 表示商家可選擇以本地法幣結算,同時支援利用 POS API/SDK 接受加密資產支付,無需承擔波動風險。 [32] 公司也揭露,截至 2025 年的規劃中,其「Ramp」業務(法幣↔加密橋)已服務約 300 多種本地通道及數位資產,具備超過 50 種法幣支付能力。 [33] 此外,2025 年 7 月,Alchemy Pay 宣佈在美國南卡羅來納州獲得「Money Transmitter License (MTL)」執照,這是其在美國合規擴張的一個標誌。 [34] 從這些數據可以看出:Alchemy Pay 的一個顯著優勢是全球覆蓋+ 多幣種支持+高合規姿態。如果商家擔心加密資產波動問題、擔心法幣結算、擔心地域支付接入困難,Alchemy Pay 的產品設計正好瞄準這些痛點。這使得它在「商家願意但又猶豫」的場景中具有較高的切入可能。

再看 CoinsPaid。 CoinsPaid 宣稱在其「旅行支付」板塊於 2025 年實現 38% 年增長。 [35] 同時,其官網指出,「2024 年全球已有 12,800 家以上商家提供加密支付結帳(+50% 年成長)」。 [36] 在其支付基礎設施頁面,也強調其係統支援「20 + 數位資產、即時轉換為法幣、防止波動、符合全球 KYC/AML 標準」。 [35] 這些數據顯示:CoinsPaid 在特定垂直市場(如旅遊)已有較快落地,且其網關產品較為成熟,能夠支援「商家接收加密→ 即時法幣結算」的模式。 CoinsPaid 的優點在於垂直切入+案例成長。例如在旅遊服務中,其提供的「用鏈上資產預定國際飯店/航空」場景,自然跨國需求高、使用者群體偏新、商家有意願嘗試。不過雖然「12,800 家商家」看起來不少,但相較於傳統刷卡/行動支付生態仍屬於早期;同時,涵蓋產業可能集中於旅遊、電商這些「新興願意取代」的場景,而在傳統零售、餐飲、實體小店中的滲透還不明。

筆者認為,在這個基礎設施賽道中,Alchemy Pay 與 CoinsPaid 這類網關是不可忽視的角色。它們共同反映出兩個關鍵路徑:一條是 “全球覆蓋+合規通道+多幣種接入”,代表為大型商家、跨境平台做橋樑(Alchemy Pay 體現);另一條是 “垂直場景+快速增長+特定用戶群體”,代表在旅遊、電商等 “邊緣但增長快” 的領域率先實現商戶落地(CoinsPaid 體現)。這意味著當我們談「支付網關」這一層時,要強調不僅是「讓商家接收加密」那麼簡單,更要看「法幣結算機制、結算延遲/費用、退款與合規、用戶+商戶體驗」。這些網關能否真正拉通這些環節,將決定是否能成功在實體/線上商家中爆發。

Region-Focused 新興支付網路:AEON Protocol 和 Gnosis Pay

在鏈上支付賽道的發展中,越來越多的網路從「全球通用」模式轉向「區域先行、新興市場切入」。 AEON Protocol、Gnosis Pay 就是兩條典型路徑。先看數據:AEON 宣稱其 Web3 行動支付解決方案已在東南亞、非洲、拉丁美洲覆蓋 10,000 品牌+數百萬零售商戶。 [37] 在與 KuCoin Pay 的合作中,指出 20 萬+商戶已支持其方案。 [38] 而 Gnosis Pay 則在歐洲啟動其 Visa 金融卡(自託管錢包直接消費方式),目前支持歐盟 32 國+英國居民申請,未來將擴展至巴西、美國、印度、墨西哥等地。 [39]

從這些數據出發,我們可以看出這兩者清晰體現出「區域先行有別於全球一蹴而就」的策略。 AEON 選取東南亞/非洲/拉丁美洲這樣的市場,因為這些地區傳統支付基礎設施相對薄弱、行動支付滲透快、加密資產接受度較高。憑藉 10,000 品牌+百萬商家的數據,其目標不是立刻覆蓋歐美主流市場,而是先在「痛點+增量市場」佈局。當我們檢視「線下+鏈上支付」場景,不能只看已開發國家,更應關注這些高成長且基礎建設尚在建設期的新興市場。

其次,Gnosis Pay 的路徑則顯示「合規+傳統支付橋接」的方向較適合歐美及銀行卡成熟區域。它推出的是與 Visa 合作、自架錢包直接消費的卡片產品,強調「用戶的錢包+卡片可在全球 Visa 商家使用」。這種方式適合監管要求更高、消費者習慣已經被傳統刷卡/數位錢包佔據的市場。也就是說,在歐美市場,鏈上支付的切入點不是 “全新商家生態”,而是 “替代或並行現有支付方式” 的橋樑。而且,Gnosis Pay 主打的穩定幣或錢包直付模式(如可用 EURe)也顯示出對傳統清算通道(如 SEPA)深度整合的意義。

在早期鏈上支付探索中,主導邏輯往往是技術驅動。而 AEON 與 Gnosis Pay 的路徑反映出一個關鍵轉變——市場場景正在倒逼技術敘事讓位給真實適用性。以此可見,未來真正大規模落地的鏈上支付網絡,不再是以技術為先導的底層基礎設施項目,而是以用戶支付行為與商家結算習慣為錨點的場景驅動式網絡。

總結:2025,鏈上金融的產業化落地元年

2025 年,鏈上金融作為「數位資產」系統的定位正在加速固化,其中一個最深遠的變化,來自例如美國、中國香港政策綠燈的明確釋放。過去三年對加密產業的監管基調,已從「防禦」轉向「制度性引導」。

基於此背景,穩定幣→ RWA → DAT → Payment 之間的關係,開始從各自為政的產品類別,組合成完整的資產飛輪系統。穩定幣解決的是「價值錨定」與「流動性入口」的問題,RWA 建構了「鏈上收益資產」的底座,DAT 承擔的是「資金結構與配置」的中樞功能,而 Payment 完成了整個資產體系的閉環流通。此結構具有典型的系統級飛輪效應:穩定幣規模越大,RWA 池擴容越快;RWA 收益越穩,DAT 資金入駐意願越強;資金越多,線下支付場景爆發力越高;支付流量越強,又會反向增強穩定幣流通需求與 RWA 配置偏好。最終形成一個資產—配置—消費—再投資的鏈上循環體系,產業作為「數位資產新金融系統」的自組織能力由此建立。

同時,用於理解加密系統運作狀態的觀察指標也在改變。過去幾年中,穩定幣發行總量常被用作衡量系統活躍度的重要參考,其背後的邏輯是:穩定幣供給的擴張,往往對應著交易需求的集中釋放。但這指標更反映的是交易層面的資金準備狀態。進入 2025 年後,這種單一指標的解釋力開始下降。一方面,穩定幣整體供給維持在相對穩定的區間;另一方面,與現實資產映射(RWA)、企業級資產管理(DAT)以及鏈上支付相關的基礎設施與應用討論逐漸增多,鏈上資金的使用路徑也呈現出更清晰的功能分化特徵。這表明,系統內部的活動重心,正在從以交易為中心的資金周轉,轉向以使用、結算與管理為導向的資產運作方式。在這過程中,鏈上資產不再僅僅承擔撮合與交換的媒介角色,而是更嵌入到支付、清算、託管與資產配置等具體流程之中。

最後,從金融資本層面也可看出明顯的典範轉移:傳統機構,尤其是華爾街,對 Web3 市場的關注不再集中在底層基礎設施(Infra)的建設,而是逐步將目光轉向具有明確應用情境的資產網絡。例如 2025 年上半年,進入 Tokenized Treasury 市場的頭部基金不再熱衷參與 L1/L2 或 DA 項目,而更傾向透過合規結構投向 DAT 池、RWA 模組、以及鏈上信用支付系統。這代表產業已經從 “建橋建路” 的時代,走向 “通車通行” 的階段,金融資本所追逐的也不再是 “技術進展”,而是 “現金流與用戶規模”。

這四個變化共同指向一個結論:Web3 產業作為「數位資產系統」的新階段,已經從技術革命,走向金融結構的再組織。政策背書是起點,資產結構是飛輪,使用者支付是終點,而資本遷移方向,是整個系統發展的集體投票。

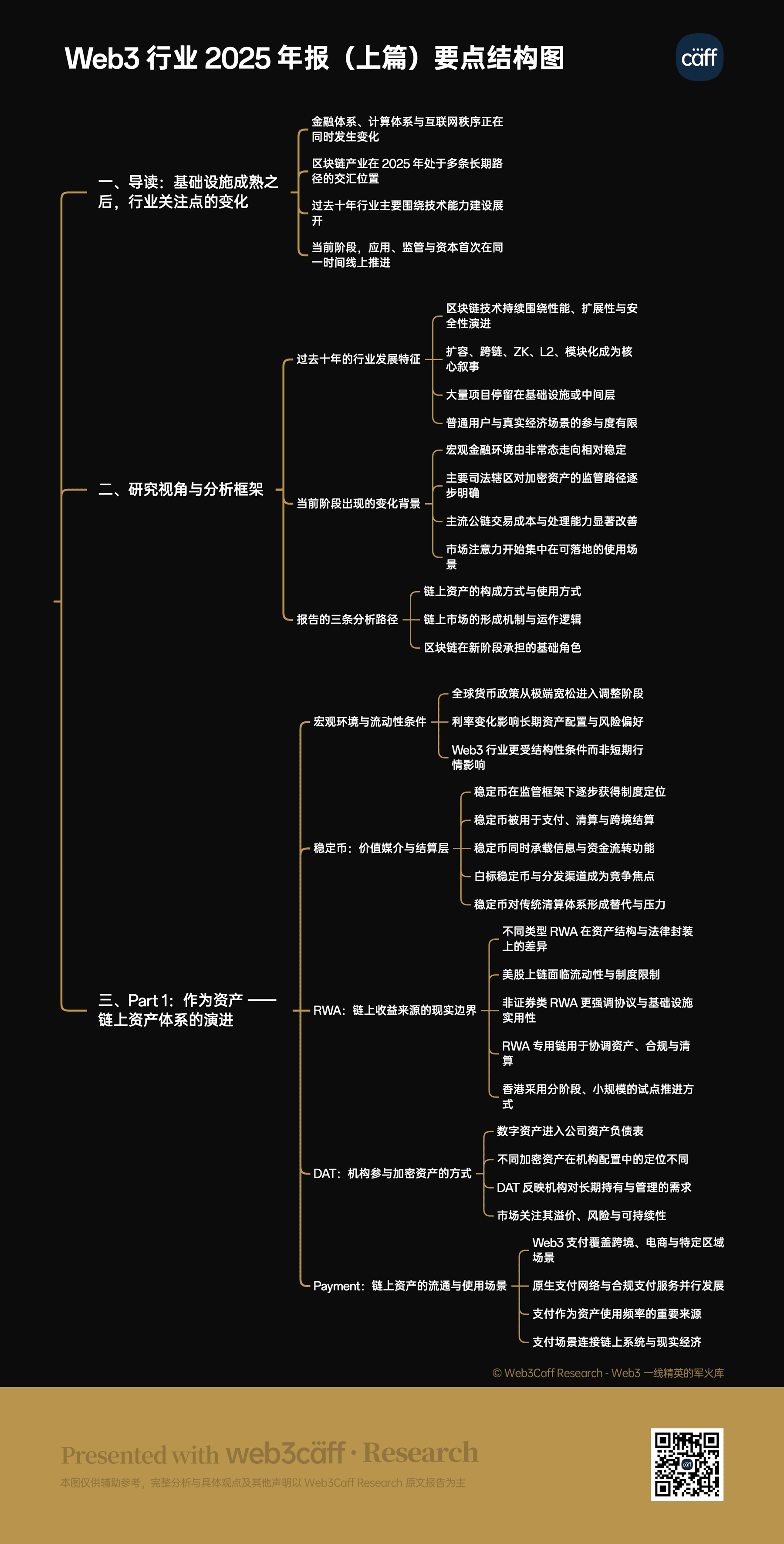

要點結構圖

參考文獻

[1] State of Crypto 2025 [2] Jiawei, “The glory days of infra…”, X / Twitter, Aug 27, 2025 [3] Peter / ‘pet3rpan’, “The last 7 years…”, X / Twitter, Aug 25, 2025 [4] 2025 Investment Outlook for U.S. Global Liquidity Investors [5] S.954 – BITCOIN Act of 2025 [6] S.1582 – GENIUS Act [7] H.R.3633 – Digital Asset Market Clarity Act of 2025 [8] 穩定幣賽道 25 年最新 2 萬字研報 [9] Jesse Walden, “For institutions, stables…”, X / Twitter, June 24, 2025 [10] From Interface to Network: Stablecoin as the New Liquidity Layer [11] Apps and Chains, Not Issuers: The Next Wave of Stablecoin Economics Belongs to DeFi [12] RWA.xyz [13] RWA 賽道 25 年 Q4 最新 2.5 萬字研報 [14] RWA 專用鏈賽道 2 萬字研報 [15] The Battle for RWA Infrastructure: How Deep Is Ethereum’s Moat? [16] RWA L1 公链 Plume Network 万字研报 [17] 去監理政策推動美股 RWA 敘事:代幣化股票的機會與挑戰 [18] Yuki is short, so is life, “Tokenized equity…”, X / Twitter, July 3, 2025 [19] Digital Asset Treasury Companies (DATCo) Report 2025 [20] Why Are Bitcoin Treasury Companies Trading at Such High Premiums to NAV? [21] Spencer Bogart, “Quick thoughts on DATs…”, X / Twitter, July 26, 2025 [22] emmacui, “Everyone is talking about…”, X / Twitter, July 23, 2025 [23] Yuki is short, so is life, “We’re seeing GBTC-style…”, X / Twitter, July 22, 2025 [24] Creating The World’s Leading Solana Treasury Company [25] Payments Market Trends, Adoption & the Future of Digital Transactions [26] Payment Company Stripe Enables Crypto Payouts in USDC [27] Stripe’s new stablecoin option gains traction in 70 countries on day 1 [28] PayPal Launches U.S. Dollar Stablecoin [30] PayPal Pays EY With In-House Stablecoin to Show ‘Well-Suited’ Enterprise Capabilities [31] Alchemy Pay Official Website [32] Alchemy Pay Crypto Payment Acceptance [33] Alchemy Pay Unveils Strategic Roadmap for 2025, Positioning as Global Financial Hub with RWA Integration and its Alchemy Chain [34] Alchemy Pay Accelerates Regulatory Expansion in the U.S. with South Carolina MTL License Approval [35] CoinsPaid Reports 38% Growth in Crypto Travel Payments as Industry Adoption Accelerates [36] How to Increase Cross‑Border Sales – CoinsPaid [37] AEON Launches AI Payment to Power the Future of Autonomous, Crypto-Driven Real World Commerce [38] KuCoin Partners with AEON to Roll Out Crypto Payment Support for Merchants [39] Gnosis Pay Partners With Visa to Expand Web3 Payments [40] 深入聊聊 Hyperliquid 的成功之道與隱憂 [41] A conversation with Hyperliquid founder Jeff: No venture capital, no CEX, revealing the secrets behind the success of the 16 billion public chain [42] How Hyperliquid built the first killer decentralized trading platform [43] Hyperliquid Docs – Overview [44] Inside Hyperliquid’s Technical Architecture [45] Hyperliquid On-Chain Order Book [46] What Is Hyperliquid? Everything You Need to Know About This Advanced DEX [47] HIP-2: Hyperliquidity [48] Ethereum should take this lesson from Hyperliquid (here’s how) [49] The USDH Bidding War: How Hyperliquid Turned Stablecoins Into a Reality Show [50] What Is USDH? A Deep Dive into Hyperliquid’s Native Stablecoin [51] Polymarket: The Blockchain Prediction Market Changing How the World Forecasts the Future [52] Dune Dashboard – Polymarket [53] How Polymarket Is Bringing Prediction Markets To Wall Street [54] Stocktwits and Polymarket Join Forces: The World’s Largest Prediction Market and the World’s Largest Social Platform for Finance Launch New Earnings Markets [55] Polymarket Becomes Yahoo Finance’s Exclusive Crypto Prediction Market Provider [56] UMA and Polymarket are Building a Next-Gen Prediction Market Oracle using EigenLayer [57] 幣圈 VC 快沒了 [58] Ethereum Developer Criticizes Foundation’s Compensation and Governance [59] Ethereum in 2025: Industry Experts Analyze the Price Slump, Governance Woes, and DeFi Setbacks [60] Critics slam Ethereum Foundation’s $25m sale — but this time’s different [61] Polygon, Sonic Labs co-founders criticize Ethereum Foundation for neglecting layer 2s [62] Valuing blockchains: The great REV debate [63] x402 協議 1.7 萬字研究報告 [64] AI x crypto crossovers [65] 以太坊 Trustless Agent Day 深度複盤:從多維視角看懂 ERC-8004 與 x402 新風向 [66] ERC-8004: Trustless Agents [67] Web3 AI Agent 產業 1.6 萬字研報 [68] DeFAI 賽道萬字研報 [69] Eliza: A Web3 friendly AI Agent Operating System [70] DeAI’s Path Forward: Trust & Efficiency [71] Bittensor Protocol: The Bitcoin in Decentralized Artificial Intelligence? A Critical and Empirical Analysis [72] 去中心化 AI 数据网络 Sahara AI 万字研报免責聲明: 本報告由外捕研究(Web3Caff Research)編寫,所含資訊僅供參考,不構成任何預測或投資建議、提議或要約,投資者請勿依賴此類資訊購買、出售任何證券、加密貨幣或採取任何投資策略。報告中使用的術語和表達的觀點旨在幫助理解產業動向,促進 Web3 包括區塊鏈產業負責任發展,不應被解釋為明確的法律觀點或外捕研究(Web3Caff Research)的觀點。報告中的看法僅反映作者截至所述日期的個人意見,與外捕研究(Web3Caff Research)立場無關,隨後可能會續情況而改變。本報告所包含的資訊和觀點來自外捕研究(Web3Caff Research)認為可靠的專有和非專有來源,不一定涵蓋所有數據,也不保證其準確性。因此,外捕研究(Web3Caff Research)不對其準確性和可靠性作任何形式的擔保,也不承擔以任何其他方式產生的錯誤和遺漏的責任(包括因疏忽而對任何人產生的責任)。本報告可能含有「前瞻性」訊息,這類資訊可能包括預測和預報,本文並不構成對任何預測的擔保。是否依賴本報告所載資訊完全由讀者自行決定。本報告僅供參考,不構成購買或出售任何證券、加密貨幣或採取任何投資策略的投資建議、提案或要約,並請您嚴格遵守所在國家或地區的相關法律法規。

感謝您完整閱讀本份外捕研究(Web3Caff Research)免費試讀系列內容,解鎖本平台全部 Web3 研究報告及欄位內容,與更多 Web3 精英共尋一線風向,可點此訂閱 PRO 會員