您正在阅读 外捕研究(Web3Caff Research)免费开放系列内容,解锁本平台海量 Web3 新经济研究报告及高价值栏目内容,与更多精英共寻一线风向,可点此订阅 PRO 会员;或加入社群与读者共进。

如何轻松掌握 Web3 新经济领域正在发生的市场热点、技术动向、生态进展、治理态势…? 外捕研究(Web3Caff Research)推出的「市场脉搏分析」栏目将深入一线探寻并筛选当前发生的热点事件,并进行价值解读、点评与原理分析。透过现象看本质,即刻跟随我们快速捕获一线市场风向。

作者:ShirleyLi,外捕研究(Web3Caff Research)研究员

封面:Typography by 外捕研究(Web3Caff Research)

字数:全文共计 2400+ 字

合规提示:以下内容仅为客观分析港元稳定币 HKDAP 的形成特征与发展情况,并不构成任何提议和要约,并请您知晓发行、参与投资 Token 这一行为在不同国家和地区均有不同严苛程度的法规要求和限制,尤其在中国大陆发行 Token 涉嫌 “非法发行证券” 行为,提供 Token 交易撮合等加密货币交易相关行为也属于 “非法金融活动”(中国大陆读者强烈建议阅读《中国大陆涉及区块链与虚拟货币相关法律法规整理及重点提要》),因此请您勿以此信息进行相关决策,并请您严格遵守您所在国家和地区的法律法规,不参与任何非法金融行为。

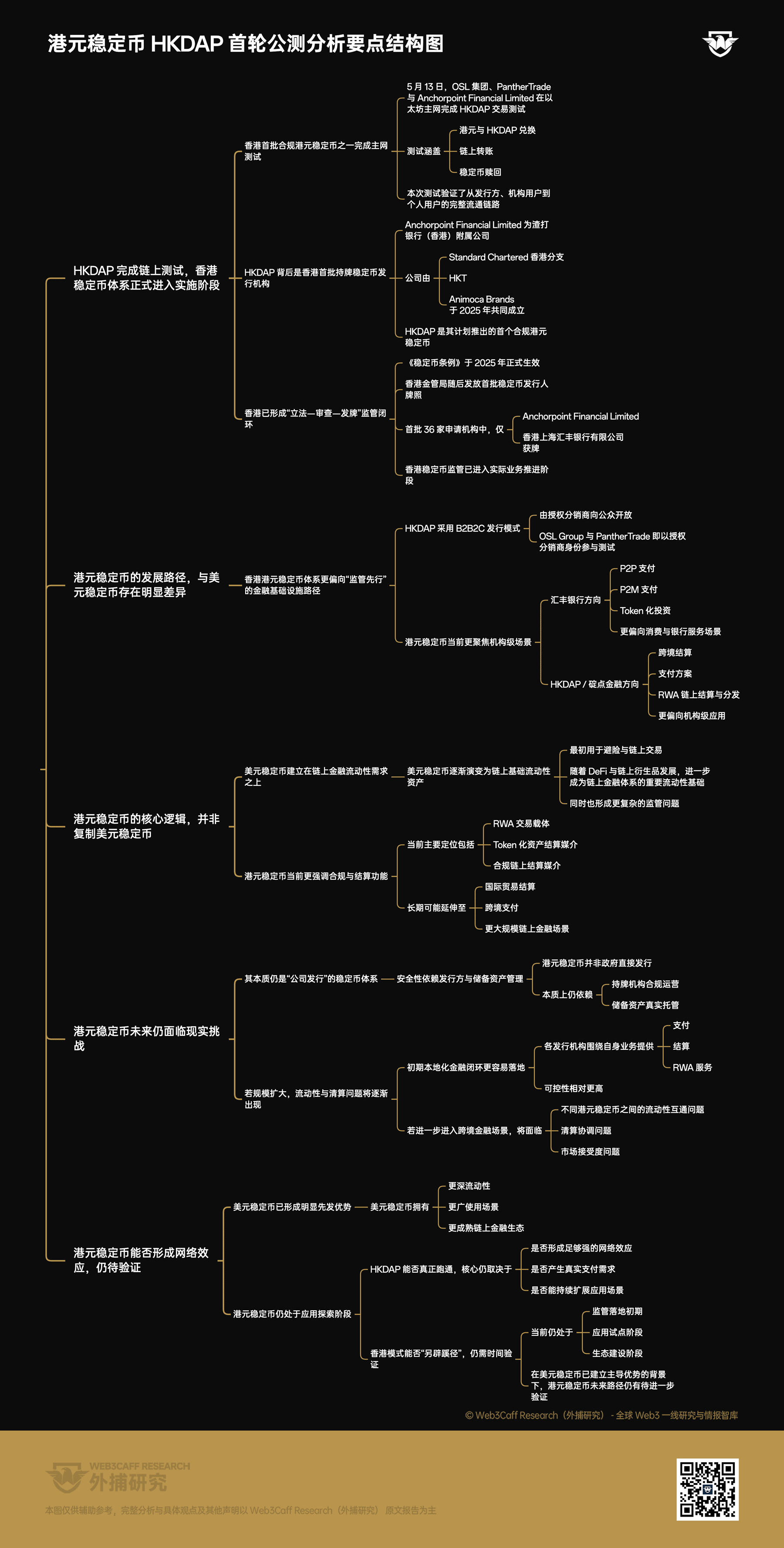

5 月 13 日,稳定币支付与交易平台 OSL 集团、富途控股旗下的虚拟资产交易平台 PantherTrade,与中国香港持牌稳定币发行人碇点金融科技有限公司,共同在以太坊主网完成了以港元稳定币 HKDAP 为结算媒介的交易测试。本轮测试涵盖了法定港元与 HKDAP 之间的兑换、链上转账以及赎回等流程。

碇点金融科技有限公司(Anchorpoint Financial Limited)是渣打银行(香港)有限公司的附属公司,由渣打香港、香港电讯及 Animoca Brands 于 2025 年 2 月共同成立。而 HKDAP(Hong Kong Dollar Anchor Point)则是其计划推出的首个合规港元稳定币。

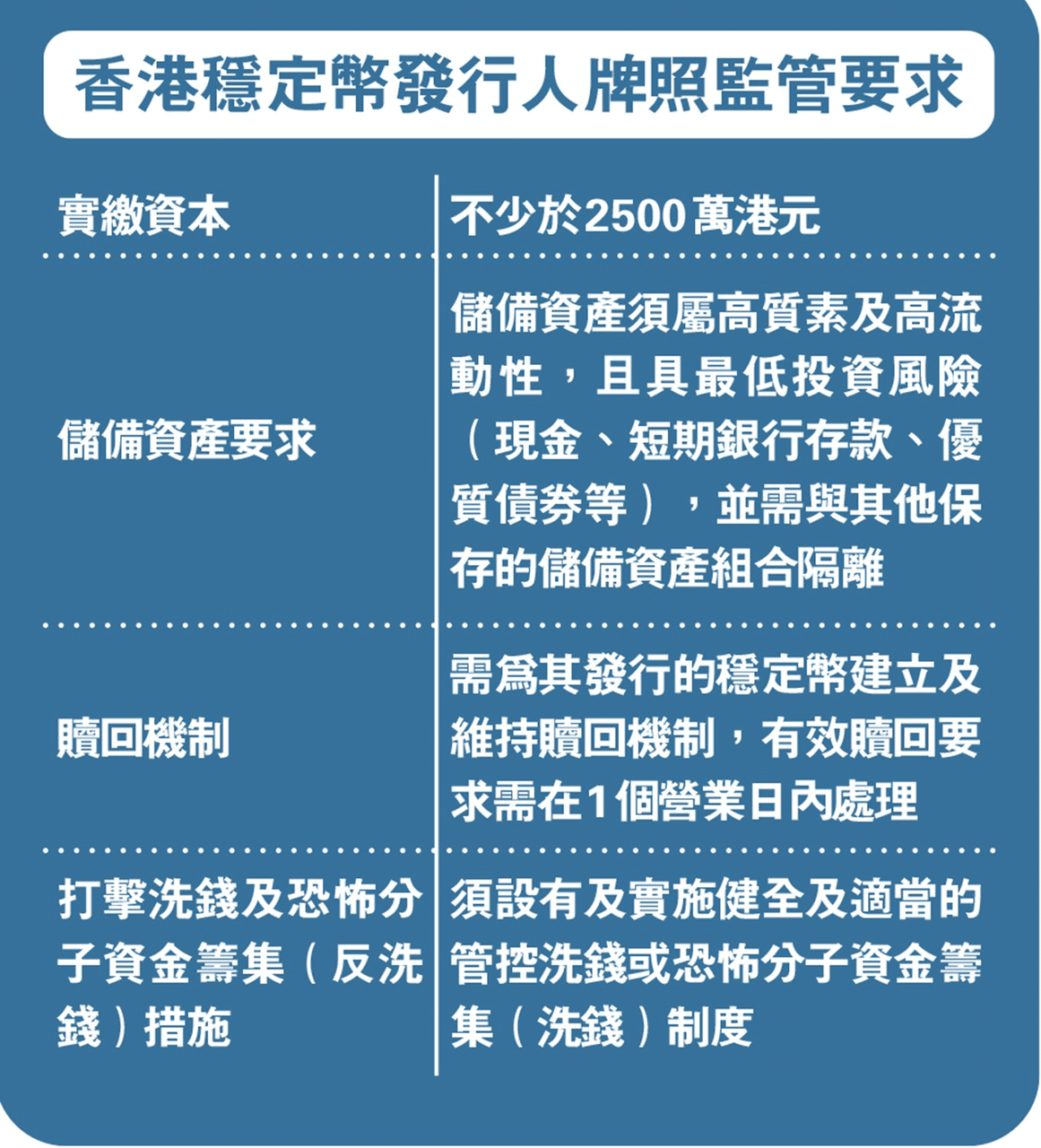

2025 年 8 月 1 日,中国香港《稳定币条例》正式生效,为稳定币的发行与运营提供了相对明确的监管框架(扩展阅读:《香港通过《稳定币条例草案》,将对全球稳定币合规化与人民币国际化战略产生何种推动?》)。今年 4 月,中国香港金融管理局依据该条例,正式授予了首批共 2 张稳定币发行人牌照。据悉,首批提交申请的机构共 36 家,最终仅有碇点金融科技有限公司和香港上海汇丰银行有限公司两家获牌。而此次授牌的举动也被认为完成了 “立法—审查—发牌” 的监管闭环,并率先把稳定币监管推进到实施与业务筹备阶段。[1]

其中,碇点金融计划从今年第二季度起分阶段发行与港元挂钩的稳定币 “HKDAP”,并采用 “B2B2C(企业对企业对个人)” 的发行模式,即向指定授权分销商分销,再由分销商向公众开放。在本文开头提到的测试中,OSL 集团和 PantherTrade 就以 HKDAP 授权分销商的身份,验证了从发行商到机构用户再到个人用户的完整流通链路。

而汇丰银行则计划在今年下半年推出自己的港元稳定币,并将其接入旗下的 PayMe 平台和汇丰香港流动财务应用程序。

从试点的方向来看,两家机构的侧重点略有不同。汇丰银行计划在初期先推出个人对个人(P2P)付款、个人对商户(P2M)支付,以及 Token 化投资等服务。也就是说,汇丰银行将重点偏向普通消费与银行服务的相关场景;而碇点金融的关注方向将包括:跨境结算与支付方案,以及 RWA(现实世界资产)的链上结算与分发,将主要面向机构级应用场景。

从宏观视角来看,虽然同样属于稳定币体系,但港元稳定币与当前占据市场主导地位的美元稳定币,在发展路径与潜在定位上仍然存在明显差异。其底层原因在于,两者诞生的市场环境与核心需求并不相同。

在 Web3 行业发展的早期,美元稳定币的核心作用是为高波动性资产提供避险工具,并充当链上交易的媒介。此后,随着去中心化金融、链上衍生品等市场的发展,美元稳定币又进一步成为整个链上金融体系中的基础流动性资产。这种高度金融化与全球化的流动性结构,也使美元稳定币体系在监管层面变得更为复杂。

相比之下,当前香港对于港元稳定币的定位则明显更加审慎,也更偏向 “监管先行” 的金融基础设施路径。目前,港元稳定币主要定位为 RWA 交易的载体,作为 Token 化资产可信、稳定且合规的链上结算媒介。从更长期的视角来看,港元稳定币未来的潜在方向,很可能将不止局限于 RWA 交易和商户结算等正在试点的方向上,还会进一步延伸至国际贸易结算、跨境支付等更加具有挑战意义的领域。

然而,与由政府背书的法币体系不同,港元稳定币本质上仍属于由持牌公司发行的、锚定法定港元的稳定币体系。因此,其安全性高度依赖于发行方的合规运营以及储备资产的真实托管情况。

如果各持牌发行人仅围绕自身业务推出支付、结算和 RWA 服务,那么这种相对本地化的小型金融闭环在初期是更可控且可行度更高的,但如果未来港元稳定币进一步进入国际贸易结算、跨境支付以及更大规模的链上金融场景,那么不同港元稳定币之间的流动性互通、清算协调以及市场接受度等问题,也将逐渐显现。

此外,前文提到,港元稳定币与美元稳定币在定位上存在差异。美元稳定币虽然面临复杂的监管问题,但是也因此积累了更深的流动性和更广泛的使用场景,而港元稳定币目前仍处于探索实际应用场景的阶段。也就是说,包括 HKDAP 在内的港元稳定币体系能否真正跑通,最终仍取决于其是否能够形成足够强的网络效应、能否产生足够丰富的真实支付需求。在美元稳定币已建立明显先发优势的情况下,中国香港模式能否另辟蹊径,还有待时间检验。

要点结构图:

参考文献:

[1] 香港发牌,稳定币格局生变:谁在重塑下一代金融版图? [2] 滙豐與渣打旗下獲牌 先推港元穩定幣 [3] Standard Chartered-backed Anchorpoint granted Stablecoin Issuer Licence by the Hong Kong Monetary Authority [4] 香港正式发力!深度解析首批港元稳定币 HKDAP [5] 3 家持牌机构在以太坊测试香港 HKDAP 稳定币 [6] OSL 集团与安克点完成了首个受监管的港元支持稳定币港交所在公链上的测试转移免责声明: 本报告或内容(以下统称为报告)由外捕研究(Web3Caff Research)编写,所含信息仅供参考,不构成任何预测或投资建议、提议或要约,投资者请勿依赖此类信息购买、出售任何证券、加密货币或采取任何投资策略。报告中使用的术语和表达的观点旨在帮助理解行业动向,促进 Web3 新经济领域包括区块链行业负责任发展,不应被解释为明确的法律观点或外捕研究(Web3Caff Research)的观点。报告中的看法仅反映作者截至所述日期的个人意见,与外捕研究(Web3Caff Research)立场无关,且可能随后续情况而变化。本报告中所含的信息和看法来自外捕研究(Web3Caff Research)认为可靠的专有和非专有来源,并不一定涵盖所有数据,亦不保证其准确性。因此,外捕研究(Web3Caff Research)不对其准确性和可靠性作任何形式的担保,也不承担以任何其他方式产生的错误和遗漏的责任(包括因疏忽而对任何人产生的责任)。本报告可能含有 “前瞻性” 信息,这类信息可能包括预测和预报,本文并不构成对任何预测的担保。是否依赖本报告所载信息完全由读者自行决定。本报告仅供参考,不构成购买或出售任何证券、加密货币或采取任何投资策略的投资建议、提议或要约,并请您严格遵守所在国家或地区的相关法律法规。

感谢您完整阅读本份 外捕研究(Web3Caff Research)免费开放系列内容,解锁本平台海量 Web3 新经济研究报告及高价值栏目内容,与更多精英共寻一线风向,可点此订阅 PRO 会员;或加入社群与读者共进。